Nederlanders staan langer en meer in het rood

De Nederlandse Vereniging van Financieringsadviseurs (NVF) luidt de noodklok over het lengte en hoogte van het rood staan.

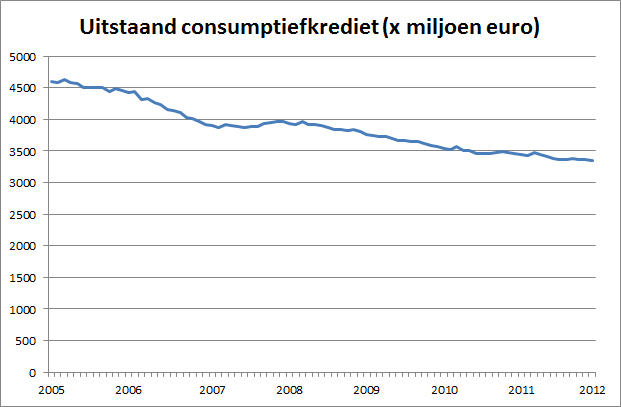

Figuur 1. Het totale consumptieve krediet van Nederlandse huishoudens. Bron: CBS data

Toch kan het verschil verklaard worden, dat een groep consumenten steeds meer aflost, terwijl een andere groep grijpt naar het krediet wat het meest voorhanden is.

Bron: Noodklok over lange roodstand

Betaalrekening Vergelijk

Rood staan is duur krediet

De rente die betaalt moet worden bij rood staan, ligt meestal dicht bij het wettelijk maximale tarief van 15%. Veel andere vormen van krediet, zoals doorlopend krediet hanteren een lager tarief. Het is voor consumenten daarom niet verstandig om structureel rood te staan op de betaalrekening. In dat geval kan het kiezen voor andere kredietvorm geld besparen.Soepele regels rondom rood staan

Het NVF bepleit extra beperkingen voor de hoeveelheid die consumenten rood kunnen staan. Bij een inkomen van 1700 euro netto zou maar 1700 rood gestaan kunnen worden. Nu komt het voor dat men veel verder in het rood staat. Opvallend, omdat enkele jaren geleden banken nog op de vingers zijn getikt voor het te makkelijk verstrekken van krediet op de creditcard, een sterk vergelijkbare vorm van krediet.Meer lenen niet de algemene trend

Al jaren daalt het aantal openstaande consumptieve kredieten in Nederland, zie:Figuur 1. Het totale consumptieve krediet van Nederlandse huishoudens. Bron: CBS data

Toch kan het verschil verklaard worden, dat een groep consumenten steeds meer aflost, terwijl een andere groep grijpt naar het krediet wat het meest voorhanden is.

Bron: Noodklok over lange roodstand

Betaalrekening Vergelijk